Челябинской пенсионерке насчитали комиссию 10 тысяч рублей за снятие наличных с кредитки.

Нина Николаевна из Челябинска уже несколько лет пользуется беспроцентными кредитными картами "100 дней". Раньше она могла снимать в них наличные бесплатно. Но в апреле пенсионерка узнала, что с нее сняли более 10 тысяч рублей. Альфа-Банк сообщил, что комиссия за снятие любой суммы наличных по кредитным картам была введена 11 марта. Давайте выясним, могут ли банки в одностороннем порядке менять правила игры и как защитить себя от подобных сюрпризов.

«Перекрывала кредиты»

По словам пенсионерки из Челябинска, карта "100 дней без процентов" очень удобна для нее. Вы пользуетесь им в течение трех месяцев, и при своевременном погашении вам не придется платить проценты. Женщина имела одну карту в течение четырех лет и получила вторую карту в прошлом году.

Карта "100 дней без %" привлекла многих граждан возможностью снять наличные деньги

Фото: АльфаБанк / T.me

— Мне неловко говорить о своих проблемах, но у меня от пенсии осталось всего 5 000 рублей, и я живу на них целый месяц. На 16-й день получения пенсии я снял недостающую сумму с одной карты и закрыл предыдущее снятие. А на следующий день я снова достал его, перекладывая с карты на карту. Такая веселая жизнь! — Нина Николаевна сказала. — У меня никогда не было никаких процентов по карте, поэтому я и взял ее.

Кроме пенсии в размере 17 000 рублей, у нее нет других источников дохода. Но у нее много расходов. Смущаясь, она говорит, что помогает своему сыну, который находится в тюрьме — посылает ему посылки, закрывает давний кредит.

В апреле пенсионерка пришла за деньгами на свою карту — там должно было быть 50 000 рублей после пополнения.

— Я вижу, что в банкомате написано 46 тысяч и что-то там еще, но внизу есть строчка — комиссия. Я пошла спросить у девушек в филиале, откуда такой интерес. Они сказали: "Это с марта, проценты за снятие наличных. Но я снял деньги в марте, и их там не оказалось. Я бы заметила, ведь я всегда смотрю на баланс — и когда снимаю деньги, и когда кладу на карточку, — удивилась Нина Николаевна. — В моем контракте написано "100 дней без процентов". Я уложился в этот срок, у меня нет никаких задержек. Как можно принуждать людей к рабству?

Фото: читатель 74.RU, Полина Авдошина

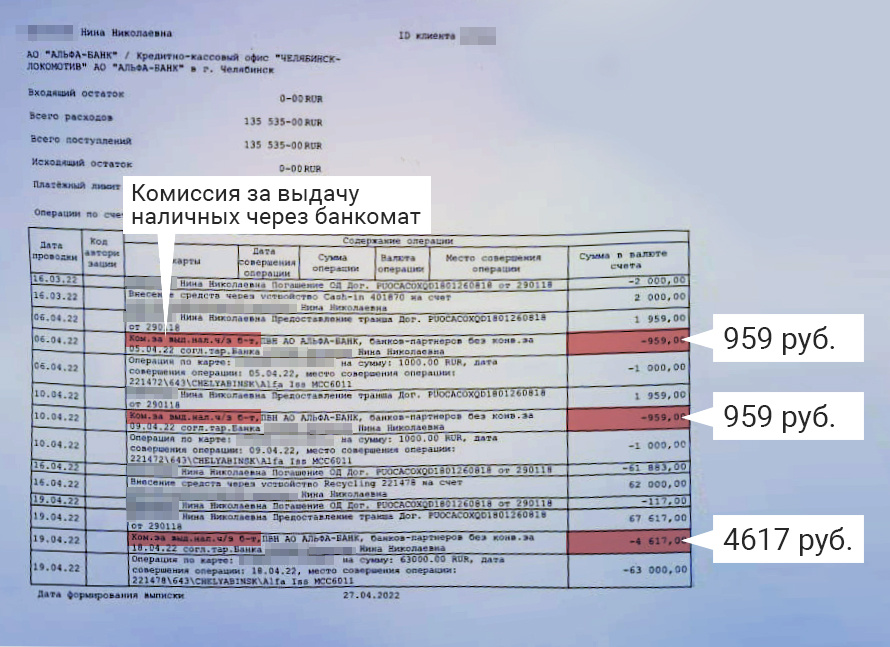

Согласно выписке из банка, челябинка снимала деньги четыре раза в марте и апреле — в общей сложности рублей, за что с нее была взята комиссия в размере рублей. Это огромная сумма для одинокого пенсионера. Банк сообщил, что его клиенты были проинформированы о новых тарифах. Но у 67-летнего пенсионера, живущего в муниципальной квартире, нет ни мобильного приложения, ни электронной почты.

Альфа-Банк вернул комиссию за снятие налички с кредитной карты 100 дней без процентов

— До июля еще есть время, а потом я не знаю, что делать, как тянуть с закрытием кредита, — вздыхает Нина Николаевна.

Обновили условия

Пресс-служба Альфа-Банка подтвердила 74.RU изменения в условиях использования карты "100 дней без процентов".

— "Альфа-Банк" с 11 марта ввел комиссию за снятие любой суммы наличных по действующим кредитным картам, к которым подключена опция бесплатного снятия до 50 000 рублей в месяц. Комиссия теперь составляет 900 рублей плюс 5,9% от суммы снятия, пояснили в пресс-службе Альфа-Банка. — Другие условия по кредитной карте "Альфа-Банк 100 дней" остаются неизменными. Льготный период для покупок, переводов между картами и снятия наличных по-прежнему действует.

Информация доводилась до клиентов по мере возможности, в том числе с помощью SMS-уведомлений и push-уведомлений. Сообщение о статусе также отображается на экране банкомата, добавили в пресс-службе Альфа-Банка.

Банкомат должен вывести сообщение о взимании платы. Было ли это на экране или нет, теперь невозможно доказать.

Фото: Илья Бархатов

На сайте банка также есть информация о новой комиссии. Он опубликован под заголовком "Обновленные условия по кредитным картам". В нем также есть ответ на вопрос, почему меняются термины.

— С прошлого года центральный банк несколько раз менял ключевую процентную ставку: если в начале 2021 года она составляла 4,5%, то сейчас — 17%. По этой причине некоторые тарифы могут повыситься". — говорится в заявлении Альфа-Банка.

— Платите по карте и не тратьте деньги на проценты за снятие денег — кредитная организация обращается к своим клиентам.

Главное — уведомить клиента

Часто клиенты банков узнают о нововведениях уже после того, как у них "упали деньги". По словам юристов, Верховный суд уже рассматривал подобные дела (связанные с комиссиями — прим. ред.).

— То есть банк должен доказать, что между банком и клиентом существовала договоренность о повышении процентной ставки. Опять же, большинство банковских соглашений содержат право банка в одностороннем порядке изменить процентную ставку, о чем банк должен заранее уведомить клиента". — заявил Андрей Сунин, адвокат и руководитель юридической практики SAUNIN.

К сожалению, закон не регулирует, где именно должно быть размещено уведомление. Это может быть строка на сайте банка, текстовое сообщение на телефон, push-уведомление в мобильном приложении или электронная почта (которую не всегда читают, воспринимая как очередную назойливую рекламу).

Все положения закона "О потребительском кредите (займе)", а также федерального закона "О банках и банковской деятельности" распространяются на кредитные карты, напомнили эксперты.

— Согласно статье 29 Федерального закона "О банках и банковской деятельности", на основании кредитного договора, заключенного с гражданином-заемщиком, кредитная организация не вправе в одностороннем порядке сокращать срок действия этого договора, увеличивать размер процентов и (или) изменять порядок их определения, увеличивать или устанавливать комиссию за совершение сделки, за исключением случаев, предусмотренных федеральным законом, пояснил Денис Созинов, старший юрист юридической фирмы "Филатов и партнеры". — Случаи, в которых банк может в одностороннем порядке изменить условия кредитного договора, подробно описаны в пункте 16 статьи 5 Федерального закона "О потребительском (кредитном) кредите".

Статья 5.16 Федерального закона "О потребительском кредите (займе)". Кредитор вправе в одностороннем порядке снизить процентную ставку, уменьшить или отменить плату за обслуживание, предусмотренную индивидуальными условиями договора потребительского кредита (займа), уменьшить размер неустойки (штрафа, пеней) или отменить ее полностью или частично, установить период, в течение которого она не взимается, или принять решение не взимать неустойку (штраф, пеню), а также внести изменения в общие условия договора потребительского кредита, если это не влечет за собой новый или повышенный размер неустойки (штрафа, пеней).

— Из приведенных выше положений Закона можно сделать простой вывод: банк может в одностороннем порядке изменять условия кредитного договора только в том случае, если это улучшает положение заемщика. Исключения могут быть сделаны в случаях, которые прямо предусмотрены в законе, но не в договоре. Очевидно, что введение новых или увеличение старых комиссий не улучшает положение заемщика, продолжает Денис Созинов. — Несомненно, банк предусмотрел в общих условиях кредитного договора, что он может в одностороннем порядке изменить тарифы и общие условия договора, уведомив об этом заемщика. Между тем, как неоднократно указывал в своих постановлениях Верховный суд РФ, одностороннее изменение банком условий договора нарушает права, гарантированные потребителям законом, а потому такое положение кредитного договора является недействительным и не подлежит применению (п. 2 ст. 168 ГК РФ, ст. 16(1) Закона "О защите прав потребителей").

Зри в оба!

Как клиент может защитить себя от изменений в комиссиях, тарифах и других сюрпризов со стороны банка? Как рекомендуют юристы, помочь может только бдительность потребителя:

- не забудьте прочитать договор с банком перед его подписанием;

- Помните, что выгодные на данный момент условия не фиксируются навсегда, банк может изменить условия (комиссию, тариф, cashback, процентную ставку на остаток и так далее);

- как можно чаще проверяйте сайт банка, приложение, социальные сети и мессенджеры на предмет обновлений тарифов и других условий;

- если вы сомневаетесь, позвоните по телефону доверия банка, напишите в чат поддержки и сохраните скриншоты вашего общения с оператором.

Если потребитель уверен, что его права нарушены, он может обратиться с жалобой в Роспотребнадзор или подать иск в суд и взыскать с банка неосновательное обогащение, добавил юрист Андрей Сунин.

Напомним, что в конце прошлого года Альфа-Банк оказался в центре внимания по другому поводу: пенсионерка пожаловалась, что внесла через банкомат более 90 000 рублей, но деньги не поступили на ее счет. После публикации 74.RU женщине была возвращена вся сумма.

Еще один скандал был связан со Сбером: у жителя Челябинска заблокировали карту и отказались снимать деньги со счета. Ранее другой житель города получил в банкомате "Сбера" на 20 000 меньше. Позже эта сумма была возвращена.