Как происходит рефинансирование ипотеки? Узнайте, как рефинансировать ипотеку в другом банке, когда это выгодно, а когда наоборот, куда обращаться и какие документы необходимы.

Что такое рефинансирование кредита?

Если вы взяли ипотечный кредит, возможно, ваш банк или другая кредитная организация сможет предложить более выгодные условия.

В этом случае имеет смысл взять новый кредит, чтобы досрочно погасить долг перед банком и выплатить остаток по более низкой процентной ставке. Такой способ изменения условий кредита называется рефинансированием.

У вас нет времени читать инструкции? Наши специалисты проконсультируют вас по всем вопросам, связанным с рефинансированием вашей ипотеки. Это бесплатно!

Получить консультацию

Для чего нужно рефинансирование ипотеки?

Рефинансирование ипотеки может помочь вам снизить ежемесячные платежи или сократить срок кредита.

Насколько существенной может быть экономия при рефинансировании?

На первый взгляд может показаться, что это не так много, т.е. снижение на 1-2%. Однако в случае с ипотекой даже небольшое изменение процентных ставок может привести к огромной экономии.

Например, вы взяли кредит на 15 лет под 9% годовых на покупку дома стоимостью 3 миллиона рублей. В этом случае ваш ежемесячный платеж составит 30 500 рублей.

Выгодное рефинансирование ипотеки | Рефинансирование ипотеки с дополнительной суммой

Через 2 года у вас есть возможность взять ипотечный кредит под процентную ставку 7,4% годовых. Вы могли бы взять кредит на 13 лет, чтобы погасить остаток, который на тот момент составлял бы около 2,8 млн рублей. Ваш ежемесячный платеж уменьшится до 28 000 рублей, и вы сэкономите около 400 000 рублей на общей сумме за счет рефинансирования.

Чем рефинансирование кредита отличается от реструктуризации?

Заемщики часто путают эти два понятия. Рефинансирование происходит по инициативе клиента банка в случае, если он нашел более выгодные условия кредитования. Рефинансирование не влияет на кредитную историю.

Банк прибегает к реструктуризации по просьбе заемщика, когда тот по тем или иным причинам не может регулярно выплачивать кредит. Реструктуризация негативно влияет на кредитную историю, и в будущем, если заемщик решит взять кредит, ему придется доказывать банку свою платежеспособность.

В каких случаях можно выгодно рефинансировать кредит?

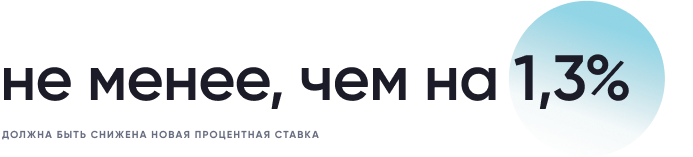

Эксперты уверяют, что для того, чтобы рефинансирование было целесообразным, новая процентная ставка по кредиту должна быть как минимум на 1,3% ниже старой.

Дело в том, что внедрение нового кредита повлечет за собой ряд расходов. Необходимо будет оплатить оценку квартиры (в среднем около 5 тысяч рублей), госпошлину за регистрацию новой ипотеки (1 тысяча рублей), покупку нового свидетельства о страховании имущества (около 10 тысяч рублей), оплату повышенной процентной ставки за переход на новую ипотеку (от 4 до 8 тысяч рублей), расходы на комплектацию пакета документов (до 10 тысяч рублей). В зависимости от стоимости страховки, оформление нового кредита будет стоить до 40 тысяч рублей.

Таким образом, стоимость нового кредита будет возмещена примерно за 6-12 месяцев.

Как правильно рефинансировать ипотеку

В каких случаях рефинансирование невыгодно?

Если ипотека рассчитывается банком на основе аннуитетных платежей (т.е. клиент сначала выплачивает проценты, а затем долг) и когда прошло более половины кредита, рефинансирование уже нецелесообразно.

Куда обращаться за рефинансированием?

Обратитесь в банк, в котором у вас есть ипотечный кредит. Возможно, они смогут предложить вам более низкую процентную ставку. Это избавит вас от повторного прохождения большого количества бумажной работы.

Если ваш банк по каким-то причинам не хочет рефинансировать вашу ипотеку, вы можете рассмотреть предложения от других организаций.

Также рекомендуем обратить внимание на федеральную программу "Семейная ипотека". Она позволяет рефинансировать кредит на льготных условиях (с процентной ставкой до 6% в год).

Сколько раз можно рефинансировать ипотеку?

Закон не запрещает рефинансировать кредит несколько раз. Но, как правило, банки не позволяют использовать этот инструмент ранее, чем через шесть месяцев после получения кредита.

Как получить налоговый вычет при рефинансированном кредите?

Последовательность действий при подаче заявления на налоговый вычет по рефинансированному кредиту остается такой же, как и по обычному кредиту.

Важно убедиться, что в новом ипотечном договоре содержится ссылка на данные первоначального ипотечного договора.

Подробнее о том, как получить налоговый вычет, вы можете узнать в статье "Как сэкономить до 2 миллионов рублей на ипотеке?

Давайте узнаем, как сэкономить до 2 миллионов рублей на ипотеке!

РЕФИНАНСИРОВАНИЕ ИПОТЕКИ 2021. Стоит ли делать рефинансирование ипотеки сейчас?

Можно ли объединить несколько кредитов с помощью рефинансирования?

Вы можете рефинансировать несколько кредитов вместе. Например, вы можете рефинансировать ипотечный кредит и потребительский автокредит. Однако следует помнить, что в этом случае человек потеряет право на налоговый вычет.

Может ли банк отказать в рефинансировании ипотеки? Что делать в таком случае?

Банк может отказать в рефинансировании в тех же случаях, что и при реализации обычной ипотеки. Давайте рассмотрим наиболее распространенные причины:

Отрицательная кредитная история

Первое, на что смотрят банкиры при подаче заявки на получение ипотечного кредита, — это ваша кредитная история. Несвоевременные или просроченные платежи (особенно по ипотеке, которую вы планируете рефинансировать) могут стать веской причиной для отклонения заявки на рефинансирование;

Недостаточный доход

Принимая решение о выдаче нового кредита, банки всегда анализируют доходы и расходы потенциального клиента. Учитывается не только размер заработной платы, но и потребительский кредит заемщика и другие финансовые обязательства (например, обязанность выплачивать алименты или содержать иждивенцев).

Если банк считает, что заемщик не сможет обслуживать ипотеку, отказ весьма вероятен. Чтобы избежать необоснованных решений, важно предоставить банку как можно больше информации о своих доходах (в частности, для этого вполне подойдет справка о доходах, которую можно получить у работодателя);

Незаконная перепланировка жилища

При рефинансировании ипотечного кредита квартира передается в залог новому банку и служит гарантией того, что кредит будет погашен. По этой причине в интересах кредитной организации убедиться в том, что недвижимость не имеет незаконных перепланировок, которые могут повлиять на ее стоимость.

Если банк отказывает вам в рефинансировании кредита, сначала попытайтесь выяснить у представителей банка причину отказа. Возможно, через некоторое время вам удастся устранить причины и обратиться в другой банк.

Банк не согласился на рефинансирование? Прислушайтесь к советам наших специалистов — мы расскажем вам, что вы можете сделать.